派遣は貯金できない?手取り18万でも自然と貯まる仕組み3STEP

「派遣だから、なかなか貯金ができない…」

「手取りが少なくて、毎月ギリギリ…」

「貯金しなきゃと思うのに、結局残らない…」

収入が不安定だと、将来のことを考えるだけで不安になりますよね。

でも実は、貯金ができるかどうかは“収入の多さ”だけでは決まりません。

大切なのは、お金の流れを整えて「減りにくい仕組み」を作ることなんです。

この記事では

- 貯金できない原因

- 固定費の見える化と最適化

- 先取り貯金の具体的なやり方

- 頑張らない家計管理の考え方

を、順番に解説します。

私自身、派遣で働きながら、手取り18万。決して多くはありません。

それでも、仕組みを作ったことで、「自然と貯金が積み上がる家計」になりました。

この記事を読めば、派遣でも、手取りが低くても、「貯金できない原因」と「節約の優先順位」がはっきりして、 無理なくお金が減りにくい家計を作れるようになります。

派遣に貯金は無理?できない人に共通する4つの原因

派遣って、やっぱ貯金は無理なのかな…?

派遣だから貯金できない、ってことはないよ。

実際、私は派遣で手取り18万円ですが、毎月4万円は貯金できています。

貯金できない原因は、雇用形態ではなくお金の貯め方を知っているかどうかなんです。

派遣に限らず、なかなか貯まらない人には共通点があります。

「お金が余ったら貯金しよう」と思っている

今月こそ、余ったら貯金しようと思ってるんだけど…結局できないんだよね…

派遣だとボーナスもないし、貯金なんて無理って思いがちですよね

実は私も、正社員でボーナスがあった頃は、

「毎月の手取りは生活費で消えるもの」

「貯金はボーナスでするもの」

そんな感覚でした。

でも、ボーナスって入ると嬉しくて、つい使いどころを探してしまうんですよね。

気づけば思ったほど残っていない…なんてことも。

お金は、収入を得たらすぐに貯金できるかがポイントなんです。

この話は後ほど、具体的な方法を含めて解説していきますね。

効果の小さい節約しかしていない

節約はしてるつもりなんだけど…全然お金、増えないんだよね

これも、すごくよくあるパターンです。

ちゃんと頑張っているのに、なぜか貯まらない。

理由はシンプルで、頑張りのわりに、効果が小さい節約ばかりになっているから。

たとえば、

- 電気をこまめに消してる

- 安いスーパーをはしごする

- クーポンやポイントを必死に探す

どれも悪くはないんですが、正直、毎月の貯金額に大きな差は出にくいんですよね。

時間も気力も使うわりに、増えた感じがしないと、だんだん疲れてきますよね

節約=我慢だと思っている

節約って聞くと、正直しんどそうなんだよね…

節約=我慢、生活の楽しみが減る。

そんなイメージを持っている人は多いです。

だから、好きなものを我慢して、気合で乗り切ろうとして、結局続かなくなる。

ストレスがたまる節約は、長い目で見ると、実はあまり効果が出にくいんですよね。

節約がつらいものだと思っていると、貯金そのものがしんどく感じてしまいます。

毎月いくら使っているか、実はよくわかっていない

毎月ちゃんと働いてるのに…なんでお金、残らないんだろう?

家計簿をつけていないと、「なんとなくこのくらい使ってるはず」という感覚になりがちです。

でも実際は、毎月いくら入って、何に、いくら出ていっているのかをきちんと答えられる人は、意外と多くありません。

特に、固定費やサブスクは一度決めると見直さないままになりがちだよね

気づかないうちに、毎月お金が出ていっていることもあります。

「使いすぎているつもりはないのに貯まらない」そんな人ほど、まずは今の支出を知るところから必要なんですよね。

具体的に何からすべきか、私が実践したことを解説していきますね!

STEP1:毎月のお金の流れを見える化しよう

まずは、今のお金の流れを確認していきましょう。

最初に見るべきなののは、毎月ほぼ自動で出ていく「固定費」が中心。

細かい日々の節約の見直しは、いったん置いておいてOKです。

まず把握すべきは“固定費”

お金の流れを見直すなら、まずは固定費から。

まずは、今のお金の流れを確認していきましょう。

最初に見るべきなののは、毎月ほぼ自動で出ていく「固定費」が中心。

細かい日々の節約の見直しは、いったん置いておいてOKです。

家賃やスマホ代、サブスク、保険料などの固定費は、金額が大きいわりに見直されにくいもの。

でもここを一度把握・調整してしまえば、毎月自動で節約効果が続きます。

固定費チェック!その場で合計できるシミュレーター

固定費って言われても…何を見ればいいの?

固定費は、毎月ほぼ定額で出ていくお金のことだと思ってもらえればOK。

- 住居費(家賃・管理費・駐車場代など)

- 水道光熱費(電気・ガス・水道)

- 通信費(スマホ代・インターネット回線)

- 保険料(生命保険・医療保険など)

- サブスク(動画・音楽・アプリ・クラウド系)

- 定期支出(奨学金返済・ローン・習い事など)

下のツールに金額を入力すると、自分の毎月の固定費合計がすぐにわかります。

「思ってたより多い?少ない?」まずは現状チェックしてみましょう。

※リストになくても、「これも毎月払ってるかも?」と思ったものは、入れてみてください。

毎月の固定費をチェックする

私の固定費リアルな例

ちなみに、私の毎月の固定費はこんな感じです。

- 家賃:52,500円

- スマホ代:約1,000円

- 住民税:7,200円(年86,300円を12か月で割ったもの)

- コンタクト代:約3,000円(1か月あたり)

- ジム代:7,689円

- 火災保険:約397円(2年分を折半して月割り)

- 音楽サブスク:1,080円

固定費合計:約72,800円

手取り:約180,000円

残り:約107,200円(ここから生活費と貯金をやりくりしています)

※ネット代・水道光熱費は夫が支払っています

※家賃・火災保険は折半しています

※住民税は自分で支払い(給与天引きなし)

光熱費とかネット代は払ってないから参考にならなくない?

その代わり、日用品や食費などの変動費は、私が負担することが多いという分担にしているよ。

今回は固定費の説明なので、敢えて生活費(食費など)はいれていません。我が家では、家計全体で見て、支出の役割を分けています。

なので、今回お伝えしたいのは「この金額を真似してください」ではなく、「ここまで把握できればOK」ということ。

固定費の合計が分かると、「毎月これ以上は使えないライン」も自然と見えてきます。

これが、無理なく貯金を続けるための土台になります。

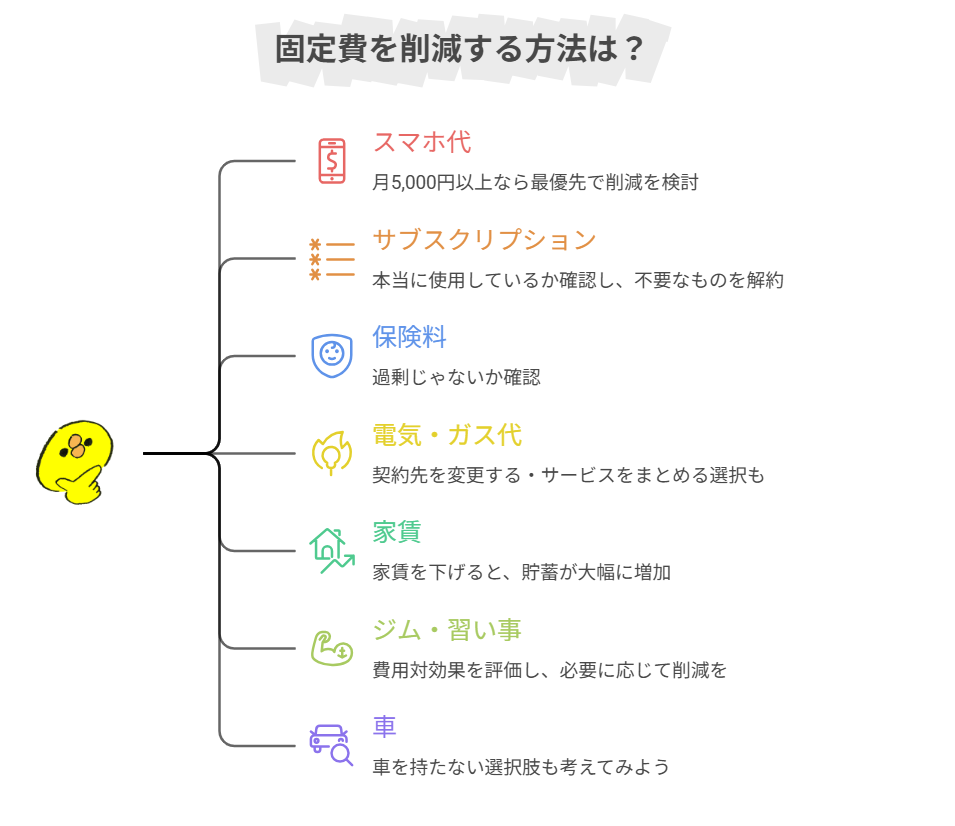

STEP2:固定費を下げる7つの方法

固定費を見直すときのポイントは、「すぐ変えられるもの」と「金額が大きいもの」から見ること。

見直しのおすすめの優先順位は、こんな感じです。

優先度①|すぐ変えやすく、効果が大きいもの

- スマホ

- サブスク

→ 比較的手続きが簡単で、今日やれば来月から反映されやすい。

優先度②|契約変更で下がる可能性があるもの

- 電気・ガス

- 保険料

→ 使い方は変えずに、契約先・内容を変えるだけでも効果がある場合も。

優先度③|金額が大きく、慎重に判断したいもの

- 家賃

- 車

→ 更新や引っ越しのタイミングで選択肢として持っておく。

優先度④|削る前に、今が最適か見直したいもの

- ジム

- 習い事

→ 自分にとって意味があるか、今の選択が最適か?で判断。

我が家の場合、我慢する・とにかく安くする節約ではなく、今の生活に合う形に“最適化”するというスタンスで見直しをすることにしています。

ここからは、私が実際にやってきた固定費の下げ方も交えながら、それぞれ「どこを、どう見直せばいいか」を具体的にお話ししていきます。

スマホ代|月5,000円以上なら最優先

スマホ代は、一度変えるだけで毎月の固定費が大きく下がる代表例です。

私は大手キャリアで月7,000円前後 →楽天モバイルに変えて、月1,000円前後になりました。

これだけで、年間72,000円の節約。

- 今の月額が5,000円超えてたら即見直し対象

- 大手→格安SIMに乗り換える

- データ使用量を一度確認(意外と使ってない)

- 不要なオプションがついてないかチェック

正直、使い勝手はほとんど変わっていません。

できることも、快適さも同じ。

それで毎月数千円下がるので、ここが一番コスパのいい見直しでした。

サブスク断捨離|「本当に使ってる?」を確認

動画・音楽・アプリ系のサブスクは、気づくと増えがち。

以前は我が家も、Hulu・Netflix・ABEMA…といろいろ入っていましたが、今はNetflixだけに絞っています。

- スマホのサブスク一覧を確認

- クレジットカードの利用明細をチェック

- 過去1か月で「一度も開いていない」ものは解約候補

- 同ジャンル(動画・音楽など)は1つに絞る

私は、Amazonで買い物したときに無料体験に入ったまま、解約し忘れて自動更新になっていました。

その結果、毎月600円が1年以上引き落とされていたんです。

特に、Amazonを頻繁に使わない人ほど気づきにくいので、一度確認しておくのがおすすめです。

保険料|入りすぎていないかを確認

私は、民間の医療保険には入っていません。

高額療養費制度を理解した上で、「今は入らない」という選択をしています。

その代わり、もしもの時に備えて、生活防衛費を貯めることを優先しています。

- まず今入っている保険の保障内容を把握する

- 保障が重複していないか確認(複数加入している場合)

- 更新タイミングで、他社やプランと比較してみる

- 「保険で備えるか」と「貯金で備えるか」を一度冷静に考えてみる

ちなみに、我が家で唯一入っている火災保険は、賃貸契約時に紹介されたものに入ったきりです。

次の更新タイミングで、内容と金額を見直す予定にしています。

電気・ガス代|契約先を変える・まとめる

光熱費は、使い方を変えなくても下がる可能性があります。

家を契約したときに、流れで申し込んだままかも…

そんな人は一度、今の契約内容をチェックしてみる価値はあります。

どの会社が安いかは、住んでいる地域や使用量で変わるので、まずはシミュレーションして比較がおすすめ。

- 請求書で毎月の料金・契約プランを確認

- 比較サイトなどでシミュレーションしてみる

- セット割(電気+ガス)があるか調べる

家賃|ここが下がると一気に貯まる

家賃は、固定費のボス。

ここが下がると、家計の呼吸が一気にラクになります。

今回は賃貸の想定で、引っ越す予定がある人・今の家に住み続けたい人で節約POINTを分けて説明していきます。

これから引っ越し・更新を考えている人

引っ越しは大きな決断ですが、家賃は万単位で下げられる可能性がある固定費。

一度、立ち止まって考える価値はあります。

- 家賃相場が少し低いエリアも検討してみる

- 「立地・広さ・築年数」どこを優先するか決める

- 将来また動く可能性が高いなら、シェアハウスや実家も選択肢に

家賃はとにかく全て「良いところ取り」しようとすると、跳ね上がります。

なので、優先順位決めが重要です。

我が家は中々の好立地にありますが、築年数は古めなので安く住めています。

また、少し狭くても「自分の生活導線に合う間取り」なら、意外と快適に住めるものです。

広い家より、間取りの良い家がコスパ高い!と感じます!

基本的には、今後長く住めそうな場所に引っ越した方が、この先の引っ越し費用や初期費用を考えるとトータルしてお得です。

ただ、人生のタイミング次第で正解は変わりますよね。

今の家に住み続けている人へ

実は、家賃交渉という選択肢もあります。

特に5年以上住んでいる場合、下がる可能性があるケースも。

- 建物は古くなるほど、家賃が下がることが多い

- 今の部屋の今現在の賃料をネットでチェック

- 周辺の同じ間取り・築年数の相場と比較

- 今の賃料や相場より高ければ、更新時に交渉してみるのもアリ

私は一人暮らしの頃は、家賃は5万程度に収めるようにしていました。

結婚して今は夫と折半ですが、同じく1人あたり5万円前後を保つようにしています。

相場チェックの結果、我が家の場合は現状はお得に住めているようです。

これは、大家さんに感謝ですね…

ジム・習い事|削るかは「最適か?」で決める

私は月7,689円のジムに通っています。正直、安くはありません。

それでも続けているのは、健康は未来への投資だと思っているからです。

ここは、無理に削らないと決めています。

ただし、「入ったけど、最近ほとんど行ってない…」

という状態なら、一度立ち止まって考えてみるのがおすすめ。

- 最近1か月、実際に通えているか

- 目的に対して設備や料金が過剰じゃないか

- 迷ったら、一度休会して様子を見る

ちなみに夫は筋トレガチ勢で、良い設備の高いジムに通っています。

同じジムも検討しましたが、私にはオーバースペック。

必要な分だけに最適化した結果、今のジムに落ち着きました。

節約は「全部削る」ことじゃなくて、自分にとって意味のある支出を残すことなんですよね。

車|持たない選択も含めて考える

車は、持っているだけで固定費がかかるもの。

ガソリン代、保険料、税金、車検、駐車場代…

トータルで見ると、意外と大きな出費になります。

もし選べるなら、車がなくても生活できる場所に住むという選択は、長い目で見ると家計をかなりラクにしてくれます。

「田舎だから無理」という声も当然あると思います。

ただ、それでも一度、

- 本当に今の住環境がベストなのか

- 車ありきの生活しか選択肢はないのか

を考えてみる価値はあるくらい、車の維持費は重いです。

- 本当に「毎日必要か」を考える

- カーシェアやレンタカーで代替できないか検討する

- 維持費の比較的安い軽自動車に見直す

私自身も、車がいらない場所に住むという選択をしたことで、結果的に固定費を抑えられています。

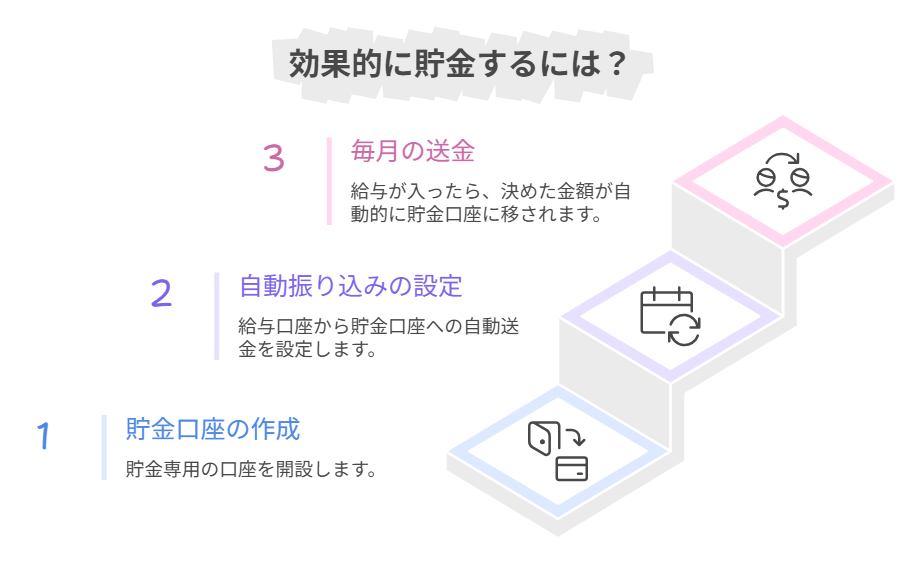

STEP3:先取り貯金(口座を分ける)

貯金の正解は、「使う前に、分ける」です。

やることはシンプル。給料が入ったら、すぐ別口座に移す。

本当にこれだけなんです。

先取り貯金の基本

- 貯金専用の口座を作る

- 給与が入ったら、決めた金額をすぐ移す

貯金、全然ないんだけど…目標って決めたほうがいいの?

そんな人は、まずは生活防衛資金50万円(生活費の約3か月分)を目標にスタートしてみましょう。

いきなり完璧を目指さなくてOK。まずは“減らない仕組み”を作ることが先です。

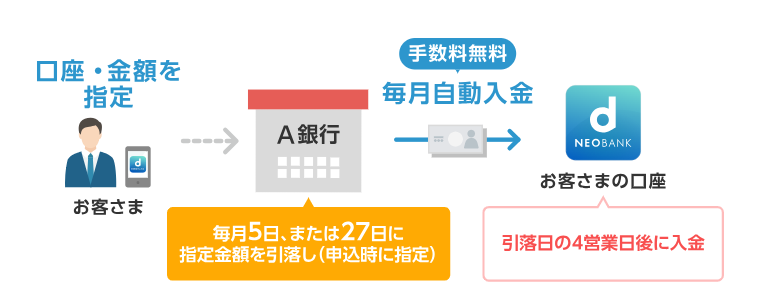

ストレスフリー!おすすめの貯金用口座

毎月、他の口座に移すの忘れそうだし、面倒‥‥

毎月の移動でストレスを増やさないために、自動入金できる口座を選ぶのが大事。

もっといえば、お給料の振込先の銀行口座から、貯金用の口座に毎月自動で入金されて、さらに手数料がかからない…そんな銀行口座が最適です。

私は住信SBIネット銀行を使っています!

- 他行口座からの自動入金が手数料無料

- 1万円以上1千円単位で設定可能

- 「定額自動入金」を一度設定すれば、毎月ほぼ放置でOK

一度だけ仕組み化したら、あとは自動。

面倒くさがりさんほど、この方法は相性がいいです。

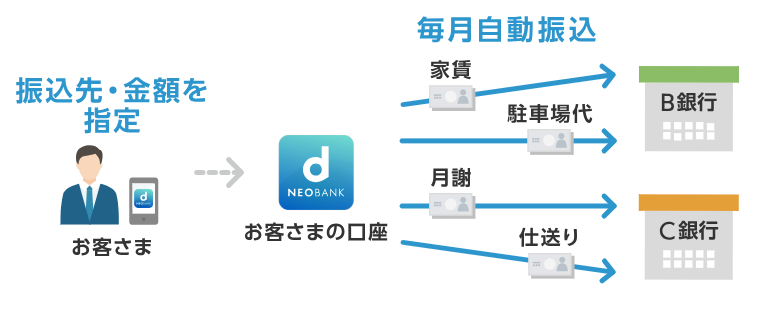

上級者向け:もっと仕組み化したい人へ

「本気で貯めたい」なら、給与の振込先を住信SBIネット銀行に変えるのもアリ。

条件を満たせば

- 他行宛て振込:月5回まで無料

- ATM入出金:月5回まで無料

条件はシンプル

- 口座開設

- アプリ+生体認証(スマート認証NEO)を設定するだけ

※さらに、ランクアップによって無料回数が増える

この条件を満たせば、他行宛て振り込みが月5か所まで無料。

- 生活費用

- 娯楽用

- 生活防衛資金用

- 投資用

このように目的別に分けて定額自動入金することもできます。

これで、いくらまで使えるのかが一目瞭然。

私はここまでの設定はできていませんが、夫が実践中。

以前よりも「衝動的に使ってしまう」ことが、かなり減っている様子です。

頑張らない家計管理でも貯金はできる

ここまでできたら、正直もう半分以上クリア。

固定費を整えて、先取りで分けていれば、お金は“勝手に減りにくく”なります。

ここから先は、いわゆる「節約」の話。

テーマは、変動費(食費や娯楽費など)です。

そして登場しがちなのが——家計簿。

私も家計簿歴は10年以上。でも、1円単位で完璧に…なんてやっていません。

ゆるく、ざっくり。だからこそ、苦なく続いています。

固定費で土台を作り、変動費は“整える”。

そうすると、さらに貯金や投資にまわすお金を増やせます。

頑張らない変動費管理の方法や、日々のリアルな節約の話は、他の記事でお話していきますね。

まとめ|派遣でも“お金が減りにくい仕組み”は作れる

今回の記事では、派遣社員でも貯金する方法を解説しました。

貯金ができないのは、お金の流れが見えていなかっただけ。仕組みがなかっただけなんです。

これができれば、収入が特別多くなくても、派遣でも、お金はちゃんと残せます。

今日からやるなら、まずは固定費を書き出してみてくださいね!

そして、一度回り始めると、次はどこを節約しようかな?こんな節約方法発見した…なんて、案外楽しんでできたりします。

私もまだ途中。でも、一緒に少しずつ整えていきましょう。